En las operaciones de préstamos

conviene precisar el tipo de interés nominal

que es la cantidad que el

prestamista cobrara periódicamente (habitualmente cada mes) por el préstamo y

prestamista cobrara periódicamente (habitualmente cada mes) por el préstamo y

el interés efectivo anual que se paga por el préstamo, conocido por TAE

Este TAE nos permite poder

comparar dos préstamos, siendo más económico el de menor TAE

comparar dos préstamos, siendo más económico el de menor TAE

La definición legal del TAE se refleja en la Circular 5/2012, de

27 de junio, del Banco de España, a

entidades de crédito y proveedores de servicios de pago, sobre transparencia

de los servicios bancarios y responsabilidad en la concesión de préstamos, «BOE» núm. 161, de 6 de julio de 2012

Esta circular actualmente

vigente, deroga la anterior Circular número 8/1990, de 7 de

septiembre, a Entidades de Crédito, sobre transparencia de las operaciones y

protección de la clientela

vigente, deroga la anterior Circular número 8/1990, de 7 de

septiembre, a Entidades de Crédito, sobre transparencia de las operaciones y

protección de la clientela

La

definición se encuentra en el CAPÍTULO VI. Tipos de interés

definición se encuentra en el CAPÍTULO VI. Tipos de interés

Norma

decimotercera. Tasa anual equivalente y

coste o rendimiento efectivo remanente.

decimotercera. Tasa anual equivalente y

coste o rendimiento efectivo remanente.

1.

En los documentos e informaciones previstos en esta Circular y en otras

disposiciones que se remitan a esta, para el cálculo de la tasa anual

equivalente y del coste o rendimiento efectivo remanente deberán tenerse en

cuenta las indicaciones de la presente Norma.

En los documentos e informaciones previstos en esta Circular y en otras

disposiciones que se remitan a esta, para el cálculo de la tasa anual

equivalente y del coste o rendimiento efectivo remanente deberán tenerse en

cuenta las indicaciones de la presente Norma.

2.

La tasa anual equivalente (TAE), que es

aquella que iguala en cualquier fecha el valor actual de los efectivos

entregados y recibidos a lo largo de la operación, se calculará de acuerdo

con la formulación matemática que figura en el anejo 7.

La tasa anual equivalente (TAE), que es

aquella que iguala en cualquier fecha el valor actual de los efectivos

entregados y recibidos a lo largo de la operación, se calculará de acuerdo

con la formulación matemática que figura en el anejo 7.

ANEJO

7

7

Cálculo de la Tasa

Anual Equivalente

Anual Equivalente

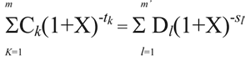

La

equivalencia financiera a que se refiere el apartado 2 de la norma decimotercera

de esta Circular tiene la siguiente

expresión matemática.

equivalencia financiera a que se refiere el apartado 2 de la norma decimotercera

de esta Circular tiene la siguiente

expresión matemática.

Siendo:

C = Disposiciones

k es el número de orden de cada una de las

disposiciones de fondos, por lo que 1≤ k

≤ m

disposiciones de fondos, por lo que 1≤ k

≤ m

m es el número de orden de la última

disposición

disposición

Ck es el importe de la disposición

número k

número k

tk = Intervalo de tiempo,

expresado en años y fracciones de año, transcurrido entre la fecha de la

primera disposición y la fecha de cada una de las disposiciones siguientes, de

modo que t1=0

expresado en años y fracciones de año, transcurrido entre la fecha de la

primera disposición y la fecha de cada una de las disposiciones siguientes, de

modo que t1=0

D = Pagos por amortización, intereses,

comisiones u otros gastos de la operación

comisiones u otros gastos de la operación

l es el número de orden de cada uno de los

pagos, por lo que 1≤ l ≤ m’

pagos, por lo que 1≤ l ≤ m’

m’ es el número de orden del último pago

Dl es el importe del pago número l

sl = Intervalo de tiempo,

expresado en años y fracciones de año, transcurrido entre la fecha de la

primera disposición y la fecha de cada uno de los pagos

expresado en años y fracciones de año, transcurrido entre la fecha de la

primera disposición y la fecha de cada uno de los pagos

X es la TAE

Observaciones:

a) Las

sumas abonadas por cada una de las partes en diferentes momentos no son

necesariamente iguales ni se abonan necesariamente a intervalos iguales.

sumas abonadas por cada una de las partes en diferentes momentos no son

necesariamente iguales ni se abonan necesariamente a intervalos iguales.

b) La

fecha inicial es la de la primera disposición de fondos.

fecha inicial es la de la primera disposición de fondos.

c) Los

intervalos entre las fechas utilizadas en los cálculos se expresarán en años o

fracciones de año. Un año tiene 365

días (en el caso de los años bisiestos, 366), 52 semanas o doce meses

normalizados. Un mes normalizado tiene 30,41666 días (es decir, 365/12), con

independencia de que el año sea bisiesto o no.

intervalos entre las fechas utilizadas en los cálculos se expresarán en años o

fracciones de año. Un año tiene 365

días (en el caso de los años bisiestos, 366), 52 semanas o doce meses

normalizados. Un mes normalizado tiene 30,41666 días (es decir, 365/12), con

independencia de que el año sea bisiesto o no.

d) El

resultado del cálculo se expresará con una precisión de un decimal como mínimo.

Si la cifra del decimal siguiente es superior o igual a 5, el primer decimal se

redondeará a la cifra superior.

resultado del cálculo se expresará con una precisión de un decimal como mínimo.

Si la cifra del decimal siguiente es superior o igual a 5, el primer decimal se

redondeará a la cifra superior.